Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováV českých bankách a pojišťovnách se odehrává technologická revoluce. Na první pohled si jí lidé nejspíš nevšimnou − za přepážkou se na ně pořád usmívá stejná úřednice − v zavřených kancelářích, kam zákazníci běžně nepřijdou, ale pracovníky bank začínají nahrazovat roboti. Ti vyhodnotí třeba to, jestli má žadatel dostatečné příjmy, aby mu banka mohla dát půjčku. Dokáží prověřit, jestli na bytě, na nějž chce klient hypotéku, nevázne zástavní právo. Pojišťovna už bez zásahu lidské ruky vyřídí zájemcům i pojistku na auto.

V Česku má robot typicky podobu programu nainstalovaného na počítači. V zahraničí − například v Japonsku, Kanadě nebo Rusku − ale zákazníky v některých bankách a pojišťovnách vítají stroje ne nepodobné těm z filmu Já, robot. Dokážou zákazníkům nabídnout jednoduché produkty, třeba investice do penzijních fondů. Nebo zabaví děti, než si jejich rodiče na přepážce banky vyřídí vše potřebné.

Pro bankovní úředníky ale roboti znamenají konkurenci. Propouštění už kvůli nim oznámilo několik velkých bank − například skandinávská Nordea nebo ING Bank v Nizozemsku a v Belgii. V Česku by zatím měly stroje nahrazovat jen ty bankéře, kteří plánují odejít do důchodu. Ostatním by měly otevřít novou cestu ke kariérnímu růstu.

V porovnání s lidskou pracovní silou mají roboti řadu výhod. Nedělají chyby, nikdy neonemocní a mohou pracovat 24 hodin denně. To práci, kterou v bankách a pojišťovnách zastávají, zrychluje a přináší do ní větší preciznost.

K uzavření pojistky na auto dnes stačí internet a mail. Zákazníkovu žádost pak vyřídí robot. V Česku tak funguje například webová aplikace Allianz pojišťovny. Robot se své role ujme poté, co zájemce o havarijní pojištění nebo povinné ručení vyplní do on-line formuláře registrační značku svého auta, jméno a rodné číslo. Z databáze České kanceláře pojistitelů stroj zjistí, jak často řidič boural, údaje o stavu a stáří auta získá ze systému společnosti Cebia. Na základě těchto informací pak během několika vteřin vypočte cenu pojištění.

V Česku v posledních dvou letech začaly využívat nebo alespoň testovat roboty prakticky všechny banky a pojišťovny.

U pojistek, jejichž výše se řídí stavem najetých kilometrů, robot dokáže z fotografie tachometru zaslané do pojišťovny zjistit, jestli se klient nesnaží o pojistný podvod. "Z metadat fotografie prověří, jestli byla vytvořena ve správném termínu, zkontroluje, jestli přístrojová deska odpovídá danému typu vozidla. Ověří udávaný stav tachometru proti údajům z technických kontrol v databázi Cebia. Stroj udělá více kontrol, než by zvládl člověk," říká ředitel marketingu a digitalizační guru Allianz pojišťovny Martin Podávka.

Robotizace tak už není sci-fi, proniká do každodenní pracovní rutiny. V Česku v posledních dvou letech začaly využívat nebo alespoň testovat roboty prakticky všechny banky a pojišťovny. Umožňují jim zrychlit práci. Zatímco vyřízení půjčky v minulosti trvalo několik dní, dnes robot zvládne prověřit zájemce o úvěr během několika minut.

Jednou z prvních bank v Česku, které sáhly po robotizaci, byla zhruba před rokem a půl Sberbank. Navázala v tom na zkušenosti své ruské matky. Ta robotizovala už více než polovinu úkolů dříve vykonávaných lidmi. Její roboti dokážou zákazníkům nabídnout a prodat třeba i investice do penzijních fondů.

V českých pobočkách Sberbank ale zatím zůstávají roboti schovaní v zázemí bank, kam zákazníci nepřijdou. V bankovních systémech nastaví čerpání půjčky, připraví většinu smluvní dokumentace pro poskytnutí hypotéky nebo pomáhají při realizaci forexových obchodů s měnami.

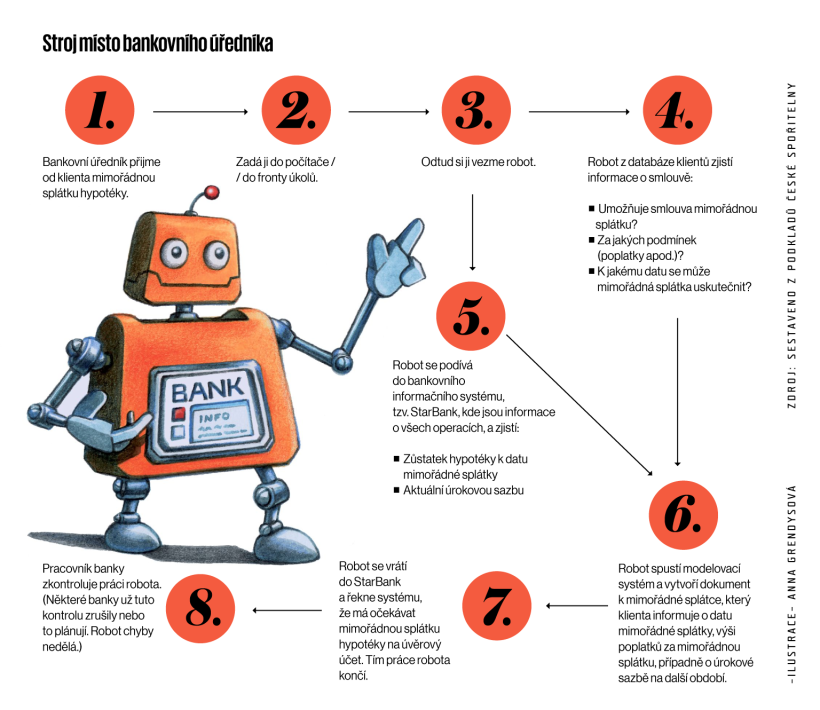

Podobně s roboty pracují i další tuzemské banky včetně té největší − České spořitelny. "V loňském roce jsme zrobotizovali předčasné splátky u hypoték a také scoring klientů," popisuje Josef Boček z oddělení ekonomických a strategických analýz banky. Celkem teď v České spořitelně roboti provádí na dvě desítky procesů. U dalších se automatizace připravuje. "Primárně jsou robotizované ty činnosti, kde práce člověka nemá prakticky žádnou přidanou hodnotu. Jsou to procesy, které mají jasně stanovená pravidla," vysvětluje specialistka na moderní technologie České spořitelny Tereza Hrtúsová.

Už více než rok roboty testuje i Komerční banka a s jejich výsledky je velmi spokojená. "Došlo ke zrychlení činností. Robot je na rozdíl od člověka k dispozici neustále. Druhým efektem je snížení operačního rizika − u softwaru je daleko menší pravděpodobnost, že udělá nějakou chybu než u člověka," uvádí Martin Paruch, který má robotizaci v Komerční bance na starosti. Aby ale banka mohla roboty nasadit do ostrého každodenního provozu, musela vyřešit celou řadu problémů, například jak nastavit přístupová práva a hesla stroje do bankovních systémů, aby je nikdo nemohl zneužít.

To se během pilotních projektů podařilo vyřešit − robot má nakonec podobný status jako zaměstnanec − a bance už nic nebrání využít automaty v každodenní práci. "Máme ambici robotizovat 13 procesů. Roboty na ně začneme nasazovat postupně od února a měli bychom skončit někdy v létě. Zároveň budeme vytipovávat další procesy, které by byly vhodné pro robotizaci," popisuje Paruch.

Roboti by tak brzy měli začít vyřizovat třeba žádosti klientů Komerční banky o spotřebitelské úvěry. Udělají vstupní hodnocení žadatelů, ověří jejich úvěruschopnost v bankovních registrech. A teoreticky by mohli peníze z úvěru i vyplatit. Tak daleko ale Komerční banka zatím jít neplánuje. Než pustí peníze, chce, aby rozhodnutí potvrdil člověk.

Stroj místo bankovního úředníka

Roboti budou vyřizovat také agendu spojenou se zakládáním účtů nových klientů − hlavně těch, které do Komerční banky přivádí její dceřinka − stavební spořitelna Modrá pyramida. Robot se postará i o převod platebních příkazů k nové bance, když se zákazník rozhodne od Komerční banky odejít. A bude zpracovávat také zprávy, o něž pro potřeby auditu žádají klienti z řad obchodních korporací. "Ta zpráva obsahuje řadu informací, které má banka v různých systémech na různých místech a musí se dát do požadované struktury. Místo aby tu zprávu vyplňoval nějaký člověk, bude tuto aktivitu nově dělat robot," popisuje Paruch.

Český robot není postava z komiksu

Roboti, které využívají tuzemské banky, jsou ale velmi vzdáleni postavičkám, které zobrazují komiksy či filmy jako Číslo 5 žije nebo Já, robot. Roboti nemají hlavu, nohy ani ruce, kterými by mačkali tlačítka na klávesnici. "Je to software, který nainstalujete na počítač, nakonfigurujete ho a necháte ho vykonávat zvolenou činnost," popisuje partner poradenské společnosti PwC Petr Ložek.

Podmínkou využití robota je to, aby činnost, kterou bude vykonávat, měla jasná pravidla a postup. Typicky proto nahrazuje tu lidskou práci, která nevyžaduje rozhodování. Často jde o přepisování údajů z jednoho systému do druhého nebo o ověřování informací v externích registrech.

Kdo by se chtěl v bance nebo v pojišťovně setkat se zhmotněnými roboty, musel by vyrazit do Asie nebo Kanady. V Japonsku je banky začaly využívat v roce 2015. Jako první se tam uchytil 58centimetrový humanoidní robot Nao od společnosti SoftBank. V současnosti se ale větší oblibě těší jeho větší sesterský model Pepper. Ten měří 120 centimetrů, pohybuje se na kolečkách a na hrudi má tablet, na němž může klientům banky ukázat vše, co je potřeba.

Pepper a Nao dokážou zákazníky bank pozdravit a poskytnout jim základní informace o bankovních produktech. V japonské Mizuho Bank doporučuje Pepper lidem i jednoduché pojistky. A zabavit umí také děti, které čekají, než si jejich rodiče v bance vyřídí své záležitosti. "Roboti rozšiřují naše služby, dělají úkoly, které lidé nemohou. Jsou k dispozici 24 hodin denně, zvládají vícejazyčnou komunikaci," popsal výhody strojů, jako jsou Nao a Pepper, Takuma Nomoto, manažer pro inovace v IT Mitsubishi UFJ Financial Group.

Z Japonska, které si v technologických perličkách libuje, už humanoidní roboti expandují dál do světa. Na podzim 2016 si Peppera pořídila tchajwanská First Commercial Bank nebo Emirates UDB Bank ze Spojených arabských emirátů. Dnes už jich po světě fungují řádově tisíce.

Také roboti, kteří nabízejí na pobočkách Sberbank v Rusku investice do penzijních fondů, mají lidské tvary. Promoboti V3, které banka používá, disponují technologií pro rozpoznávání obličeje. Díky technologii založené na neurálních sítích zase může robot reagovat na otázky klientů. Správnou odpověď rychle vyhledá v milionech dat ve své databázi."Funguje to jako lákadlo pro zákazníky," říká Josef Boček, který v České spořitelně analyzuje trendy v robotizaci. K tomu, že by roboty začaly masově využívat i české banky, je ale skeptický. "Já si dovedu představit, že to bude fungovat na několika pobočkách jako marketingový tah. Lidé se s tím budou fotit, ale aby byl robot na každé ze dvou tisíc poboček bank v Česku, to v nejbližší době nehrozí," míní.

Až příliš chytrá auta

Dosavadní zkušenosti českých bank ukazují, že na tuzemském trhu by roboti podobní lidem nemuseli sklidit takovou odezvu jako v Japonsku nebo v Emirátech. Češi si na moderní technologie příliš nepotrpí. Například videobankéř − předstupeň robotů −, jehož v roce 2014 testovala na svých pobočkách právě Česká spořitelna a pomocí kterého lidé komunikovali s pracovníkem call centra, mohli zadávat platební příkazy nebo si zřídit cestovní pojistku, u klientů propadl. "Využití videobankéře bylo naprosto minimální. Lidé tuhle novinku neakceptovali, raději vystáli frontu a povídali si s paní za přepážkou," vzpomíná František Bouc z České spořitelny. Banka proto videokiosky nakonec z poboček odstranila.

Češi si na moderní technologie příliš nepotrpí. Například videobankéř − předstupeň robotů −, kterého v roce 2014 testovala na svých pobočkách Česká spořitelna, u klientů propadl.

Na lidskou sílu ve vztazích s českými zákazníky plánuje dál sázet i Sberbank. Inspirovat se svou ruskou matkou a přivést i na tuzemské pobočky roboty neplánuje. "Pro nás je kontakt bankéře s klientem nezastupitelný, naší strategií je vstřícný přístup a co nejkvalitnější služby, ke kterým patří i osobní péče a poradenství bankéře," zdůrazňuje mluvčí Sberbank Radka Černá.

Jak navíc ukazují zkušenosti pojišťoven, lidí, kteří by chtěli chodit na pobočku, ubývá. Naopak roste význam webových aplikací, díky nimž si mohou klienti objednávat a spravovat pojistky odkudkoliv. I to je další důvod, proč roboty nezhmotňovat a nechat je fungovat jen jako software na počítači v zázemí.

V dalších letech se tak spíše bude rozšiřovat spektrum pojistek, které se dají vyřídit přes internet, a roboti by mohli expandovat i do oblastí, kde zatím jejich pomoc nebývá běžná. Přes internet by tak lidé v budoucnu mohli uzavřít třeba i životní pojistku, pro niž pojišťovna potřebuje údaje o zdravotním stavu klienta. "Je tady instituce, která ví o zdravotním stavu člověka všechno − jeho zdravotní pojišťovna. Kdyby nám klient dal možnost nahlédnout do jeho záznamů u zdravotní pojišťovny, tak to robot jen prozkoumá a během chvíle udělá návrh pojištění," vysvětluje Martin Podávka z Allianz pojišťovny.

Po technické stránce už takovému zjišťování údajů nic nebrání. Problém je ale v tom, že zdravotní pojišťovny se nechtějí o citlivé informace o zdravotním stavu svých klientů s nikým dělit. "Chtělo by to pojišťovací verzi bankovní směrnice o platebních službách," říká Podávka. Prostřednictvím té Evropská unie od poloviny ledna nařídila bankám, aby externím firmám zpřístupnily data z internetového bankovnictví svých klientů vždy, když o to zákazník požádá. Kdyby podobnou povinnost měly i zdravotní pojišťovny, mohli by si lidé životní pojistku vyřídit během několika kliků na počítači.

Revoluci v autopojištění by pak mohla rozpoutat chytrá auta. Ta vědí o řidičích vše. Kdyby se pojišťovny k těmto informacím dostaly, dokázaly by přesně vyhodnotit, jak často auto jezdí na venkově, nebo naopak ve velkém městě, kde je větší riziko nehod. Věděly by, jestli jezdí ve dne nebo v noci do místa, kde je diskotéka, jak často řidič za volantem telefonuje nebo kolik lidí v autě vozí.

Takové přesné údaje by mohly zamíchat cenou pojistek. "Lidé, kteří pojišťovnám takové informace poskytnou a ukáže se, že jezdí podle předpisů a opatrně, budou mít nižší cenu pojištění. Ti, kteří je neposkytnou, budou automaticky spadat do kategorie anonymních řidičů, jimž cena půjde nahoru," naznačuje očekávaný vývoj Podávka.

Roboti se také budou postupně zdokonalovat. Brzy by se mohli začít sami učit, zatímco teď k tomu potřebují pomoc programátora. To brzdí i rozvoj tzv. chatbotů, kteří dokážou reagovat jen na sady otázek z vybrané oblasti. "Jejich využití je v současnosti limitováno omezeným rozsahem definované znalostní databáze, kterou je nutno řízeně doplňovat," vysvětluje manažer poradenského týmu Deloitte Radek Stehlík.

Nástup samoučících se technologií experti čekají během tří let. Do deseti let by se pak mohla na trhu uchytit skutečná umělá inteligence. Ta na rozdíl od nyní užívaných robotů, kteří pracují jen podle přesně nastaveného návodu, dokáže i myslet a rozhodovat se. Zastat by tak mohla i kvalifikovanější práci.

Roboti v českých pojišťovnách a bankách

Axa

Pojišťovna Axa řadí automatizaci a robotizaci mezi své priority. Roboty už využívá například pro zpracování plateb nebo skenování a zhotovení dokumentů. Také některé pojistky se u ní uzavírají bez zásahu lidské ruky. Testuje rovněž využití technologie napojené na umělou inteligenci. Ta by mohla pojišťovně v budoucnu pomáhat například s analýzou klientských dat.

Generali

V klientském centru pojišťovny Generali od loňska "sedí" chatbot. Neodpovídá ale na dotazy klientů přímo, je to spíš "našeptávač" pro pracovníky centra, kteří chatují s klienty. Chatbot funguje tak, že pracovníkovi nabízí odpovědi na klientské dotazy podle procentuální shody s položenou otázkou. Operátor může odpověď navrženou robotem buď přímo použít, anebo si ji upravit, aby co nejvíce odpovídala konkrétnímu dotazu. Roboti také Generali pomáhají odhalovat chyby a překlepy při uzavírání smluv. Kontrolují například registrační značky nebo VIN čísla aut, která si lidé chtějí nechat u Generali pojistit.

Česká pojišťovna

Call centrum České pojišťovny využívá speciální software pro analýzu dat, který pomáhá kategorizovat zákaznická volání. Pozná, jestli klient řeší pojistné nároky, reaguje na novou nabídku nebo prodlužuje pojistné smlouvy. Díky tomu mohou operátoři call centra rychleji reagovat na potřeby zákazníků a obsloužit jich víc.

Allianz

Největší potenciál má podle Allianz v tuto chvíli robotizace v autopojištění. Povinné ručení nebo havarijní pojištění na auto si u ní lidé mohou sjednat, aniž by na něj v pojišťovně sáhla lidská ruka. Stačí zadat SPZ, jméno a rodné číslo majitele a robot si auto i řidiče prověří v registrech a během několika vteřin spočítá cenu pojistky. Allianz v robotizaci vidí budoucnost a plánuje využití robotů dál rozšiřovat. Pro klienty podle ní robotizace znamená především rychlejší a pohodlnější vyřízení pojištění, v budoucnu by mohla některé typy pojistek dokonce zlevnit.

Komerční banka

Komerční banka začne naostro využívat roboty od února. Do léta plánuje automatizovat 13 procesů, včetně vyřizování žádostí o úvěry. Roboti budou v bance zpracovávat také požadavky, které její klienti zadají přes internetové bankovnictví, nebo ty, které přijdou od klientů dceřiné společnosti Komerční banky − Modré pyramidy. Banka si od robotizace slibuje zrychlení každodenních činností a snížení chybovosti.

Česká spořitelna

Česká spořitelna už robotizovala desítky činností. Naposledy to v loňském roce byla předčasná splátka hypotéky a scoring klientů. To ušetřilo práci desítek lidí. V bance historicky funguje několik informačních systémů, které nejsou vzájemně propojené. Roboti dokážou rychle a efektivně získat údaje z každého z nich, aniž by banka musela investovat peníze do propojení databází.

mBank

mBank začala o využití robotů uvažovat před dvěma lety. Nenašla tehdy ale vhodného partnera z řad technologických firem, který by pro ni dokázal potřebný software připravit na míru a s dlouhodobě udržitelnými náklady. Loni proto skrze svůj investiční fond mAccelerator investovala do společnosti Digital Teammates, která se specializuje na vývoj robotického softwaru. Ve spolupráci s ní teď mBank robotizuje své interní procesy. V současnosti roboty využívá hlavně ve službách pro firemní klienty. Připravují například bankovní výpisy nebo účtují klientům poplatky za účty. Prostřednictvím Digital Teammates chce mBank brzy začít prodávat služby robotů i dalším společnostem.

Raiffeisenbank

V Raiffeisenbank roboti pomáhají například s výdejem platebních karet nebo s přípravou podkladů pro čerpání hypoték. Banka v nich vidí také důležitý nástroj, který jí do budoucna pomůže zvládnout narůstající objem administrativy plynoucí z přiostřující se národní a evropské regulace bankovního sektoru.

Air Bank

Air Bank zatím roboty v každodenní bankovní práci nevyužívá. Sahá po nich pouze při testování nového softwaru. Například když upravuje své internetové bankovnictví, roboti vše proklikají a prověří, jestli aplikace funguje tak, jak má.

Equa bank

Equa bank se považuje za moderními technologiemi řízenou banku, která si s sebou nenese byrokratickou a papírovou zátěž z minulosti. Proto v robotizaci vidí jen malý potenciál. Z desítek aktivit, které pro robotizaci vytipovala a analyzovala, jí u většiny návratnost nedávala ekonomický smysl, a proto nasazení robotů převážně odložila. Nicméně i tak roboti v Equa bank vyřizují požadavky klientů zadané přes e-mail nebo pobočkovou síť.

ČSOB

ČSOB začala první roboty testovat v roce 2016, v ostrém provozu je využívá od loňska. Roboti mají v bance na starosti především administrativní činnosti spojené například s uzavíráním účtů a některé účetní procesy. Kromě toho vyřizují také reklamace. Roboti se v bance osvědčili, a proto chystá jejich rozšíření do dalších útvarů a dceřiných společností, mezi něž patří například Poštovní spořitelna. Do robotizace plánuje skupina ČSOB investovat desítky milionů korun.

Sberbank

Úkol, který člověku trvá hodinu a půl, zvládne robot do pěti minut, uvádí česká větev Sberbank. Chytré programy nastavují v systémech banky čerpání půjček, připravují smluvní dokumentaci pro poskytnutí hypoték nebo pomáhají při realizaci obchodů s měnami. V nejbližších dnech banka plánuje nákup dalších robotů.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.