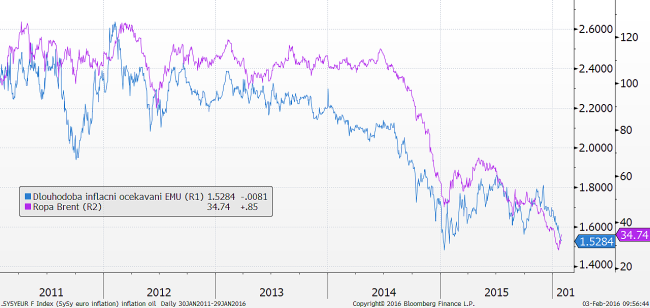

Cena ropy opět ztrácí půdu pod nohama a zlevňující barely černého zlata s sebou táhnou dolů i dlouhodobá inflační očekávání. To je pro investory a centrální bankéře trochu nepříjemné překvapení. Pohyby cen ropy tradičně měly potenciál ovlivnit inflační očekávání pouze v krátkém období (během 1-2 let), zatímco v delším období trhy věřily centrálním bankám. Zdá se, že to dnes platí čím dál méně. Proč tomu tak je?

Za prvé, investoři se mohou bát, že padající cena ropy není pouze nahodilým nezávislým jevem, ale může odrážet hlubší problémy ve světové ekonomice - konkrétně slabší poptávku. Pokud by byly nižší ceny ropy symptomem hlubších problémů (slabé poptávky), nemusí být tak zvláštní, že s sebou táhnou dolů i dlouhodobější inflační očekávání. Toto vysvětlení by možná dávalo smysl při pohledu do Číny. Dlouhodobá inflační očekávání ale v posledních měsících padají především v Evropě a v USA, kde domácí poptávka spolu s trhem práce zůstává relativně silná.

Druhým vysvětlením může být vysoká volatilita tržních inflačních očekávání - počítaných na základě obchodovaných inflačních swapů. Ukazuje se, že inflační očekávání destilovaná z dotazníků mezi tržními účastníky jsou daleko stabilnější. I ta šla ale v posledním kvartále dolů (na 1,8 %).

Zbývá tedy ještě poslední vysvětlení. Trhy ztrácí důvěru v to, že centrální banky mají inflaci pod kontrolou, a to i v dlouhém období. Inflace v eurozóně zůstane v roce 2016 čtvrtým rokem hluboko pod cílem a řadě hráčů na trzích může docházet při systematickém podstřelování inflačního cíle trpělivost. Při pohledu na stabilní jádrovou inflaci (očištěnou o benzín, energie a potraviny) a dobré výkony trhu práce, se ale nelze ubránit dojmu, že v delším období se rozumné inflace opět dočkáme.