Musím přiznat, že už jsem to ani nečekal. Po vzepětí v polovině devadesátých let a po několika pokusech o resuscitaci ve dvou Bezděkových komisích jsme považoval reformu českého důchodového systému za mumii, na kterou se chodíme dívat do mezea, ale která již nikdy neoživne. A vida, v roce 2011 je téma důchodové reformy snad nejfrekventovanější v (seriózních) analýzách toho, co by vláda měla udělat.

Bohužel, debata jakoby se točila stále v kruhu. Nejen u odpůrců reforem se stále znovu objevují argumenty, které prostě nejsou pravdivé a jsou založené kdoví na čem. Klasickým příkladem je teorie „levnějšího chleba“ podle které se zvyšuje produktivita práce a tedy nebude problém uživit větší počet důchodců. (Nevím proč, ale většinou je to ilustrováno počtem lidí pracujících v zemědělství, asi se u důchodců neočekává spotřeba ničeho luxusnějšího než chleba...) Naštěstí zatím žádné evropská země nestanovuje důchod počtem bochníků chleba, na který má nebohý důchodce za měsíc nárok, ale většinou poměrem důchodu a mzdy (i když se podle mzdy důchody neindexují, jejich nástupní úroveň vždy na mzdách závisí). A vyšší produktivita znamená vyšší mzdy, takže ať zvyšujeme produktivitu jak chceme, problém výdajů na důchody se dlouhodobě vyřešit rychlejším růstem nedá.

V posledních lednových HN pak vyšla ukázka dalšího „domácího kutilství“. Podle odborníků KDU-ČSL není možné dlouhodobě zhodnocovat investice o více než inflaci. Takové tvrzení ekonomovi musí vyrazit dech. Pokud nejde o nějaké nedorozumění, jde o kardinální hloupost. Za normálních podmínek (definice normálnosti může být předmětem jiného článku) samozřejmě výnos z investic vždy přesahuje inflaci. Proč by jinak kdokoliv investoval, proboha? Tady nejde snad ani o mé oblíbené učebnice, ale o zdravý rozum.

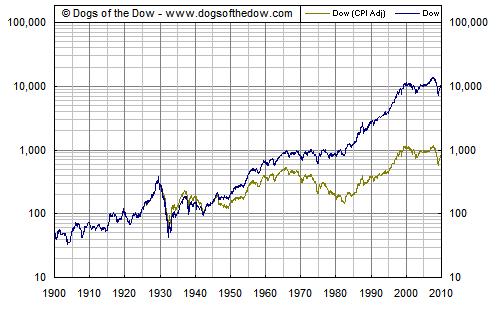

Abych zdravému rozumu trochu pomohl, našel jsem obrázek dlouhodobého zhondocení investic na americké burze (110 let je už snad dost dlouhá doba...). Graf je v logaritmickém měřítku, protože jinak by se nevešel na stránku žádných novin: index burzy vzrostl za oněch 110 let o 2500 procent. Po očištění o inflaci (červená čára) se investice zhodnocují o téměř 3 procenta ročně. Včetně velké hospodářské krize v 30. letech minulého století, včetně splasknutí dot.com bubliny na začátku století a včetně propadu burzy o polovinu v roce 2008 a 2009.

Takovéhle pověry samozřejmě hrozně komplikují racionální debatu o důchodové reformě. „Odborníci“ plácají co je napadne a když si přečtete komentáře pod články o reformě, většina lidí reformu odmítá jako „podvod století“ nebo si rovnou stěžuje, že komunistický systém fungoval bezvadně (bodejť by ne, když lidé umírali v 63 letech...).

Pokud to tak je a nejsme schopni se dohodnout ani na základních faktech, pak nám nezbyde smířit se s tím, že zřejmě máme mimořádně vysokou míru averze k riziku, a nejsme přitom ochotni poučit se ve světě, jak důchodové fondy rozumně regulovat. Taková kombinace znemožňuje fungování jakéhokoliv jiného důchodového systému, než toho založeného na průběžném financování. Důchody budou čím dál nižší a daně čím dál vyšší. Zdánlivě nižší riziko se vrátí v tom, že lidé s vyššími příjmy ze systému odejdou, ať už legálně či nelegálně. Naše děti nám za to asi nepoděkují.